Рост контейнерооборота в портах мира составил 7% в 2024 году

Объемы контейнерооборота в мировых портах в 2024 году выросли на 7% в годовом исчислении, составив 928 млн TEU. Об этом свидетельствует последний ежегодный обзор аналитика рынка Drewry.

Объемы контейнерооборота в мировых портах в 2024 году выросли на 7% в годовом исчислении, составив 928 млн TEU. Об этом свидетельствует последний ежегодный обзор аналитика рынка Drewry.

При этом общее количество глобальных операторов терминалов в 2024 году в рейтинговых таблицах Drewry сократилось до 19 — из списков выбыли MOL, NYK и Yang Ming, а дебютировала в глобальном рейтинге компания ONE.

Отобранная группа терминальных операторов показала результат немного выше среднерыночного, увеличив свои объемы перевалки с поправкой на долю акционерного участия в среднем на 7,7% в годовом исчислении. Это повысило долю этих операторов на мировом рынке с 48,9% в 2023 году до 49,2% в 2024 году.

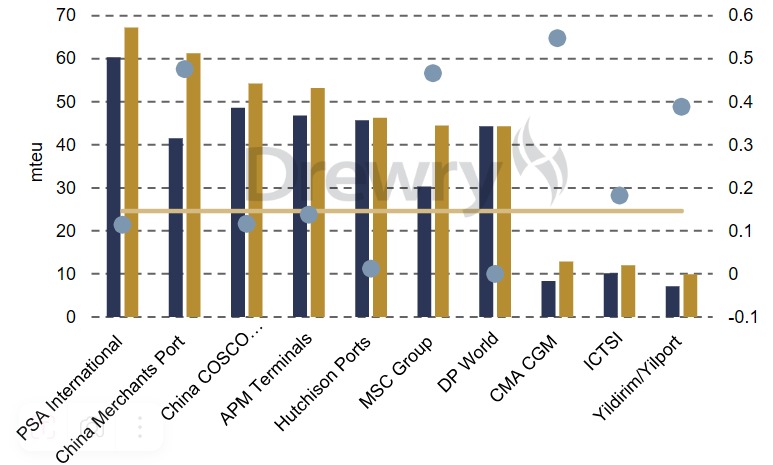

По объемам перевалки с поправкой на долю участия первое место в рейтинге Drewry сохранила за собой компания PSA International с грузооборотом в 67,2 млн TEU (+7,3%).

Терминальные подразделения ряда ведущих мировых судоходных линий, таких как MSC Group (TiL и AGL), CMA CGM (CMA Terminals и Terminal Link) и, совсем недавно, Hapag-Lloyd (Hanseatic Global Terminals), которых Drewry обозначила как гибридных операторов терминалов, укрепили свои позиции в рейтингах компании. Эти бизнес-единицы, на 100% или в основном принадлежащие указанным контейнерным перевозчикам, в основном работают на терминалах на тех же коммерческих условиях, что и ведущие независимые операторы (PSA International, China Merchants, DP World, Hutchison Ports), но лучше гарантируют объемы благодаря совпадению собственности.

Автор отчета и старший аналитик Drewry по портам и терминалам Элеонора Хэдленд заявила: «Эти операторы действительно активно продвигаются вперед со стратегиями экспансии через слияния и поглощения, что часто является единственным способом выхода на устоявшиеся портовые рынки».

Имеющие достаточно наличности перевозчики потратили часть своей прибыли, полученной в период пандемии, на приобретение в сегменте обработки грузов на терминалах. Это было сделано с двойной целью: контролировать производительность и затраты на ключевых терминалах портов, через которые проходят их грузопотоки, и улучшить связи между растущими морскими и наземными транспортными сетями. В частности, за последние пять лет MSC и CMA CGM существенно расширили свои терминальные портфели.

Объемы перевалки контейнеров CMA CGM с поправкой на долю участия в компаниях выросли с 2019 года на 4,6 млн TEU (+55%). У швейцарской MSC прирост к объемам достиг 14,1 млн TEU (+47%) с поправкой на долю участия за тот же пятилетний период. Только портовая группа China Merchants Port Group зафиксировала больший прирост объемов в 19,7 млн TEU с поправкой на долю участия (+48%). Это было достигнуто в основном за счет увеличения доли участия в других китайских портовых группах. При этом CMPG с 2019 года имела только одну зарубежную инвестицию. В отличие от них, MSC и CMA CGM увеличили как масштаб, так и географический охват своих терминальных портфелей, совершив ряд значительных приобретений активов.

За последние пять лет объемы DP World с поправкой на долю участия остались неизменными. Это связано с решением компании монетизировать ключевые терминальные активы, включая свой главный терминал Джебель-Али, и направить эти средства не только на рост терминального портфеля, но и на расширение судоходного и логистического бизнеса. Суммарный грузооборот по всему портфелю компании в период с 2019 по 2024 годы вырос более чем на 16 млн TEU, что превышает показатели других независимых операторов, включая PSA International, Hutchison Ports и China Merchants.

По прогнозам Drewry, совокупный контейнерооборот по всему миру вырастет в 2025 году на 4,8% – до 64 млн TEU. Это отражает оживление рыночных условий в период восстановления после пандемии, для которого была характерна повсеместная загруженность портов и терминалов, спровоцировавшая волну проектов по модернизации и расширению мощностей.

Рис. с сайта Drewry Drewry